Федеральная налоговая служба

Применение контрольно-кассовой техники в сфере общественного питания | |

Применение контрольно-кассовой техники на рынках и ярмарках |

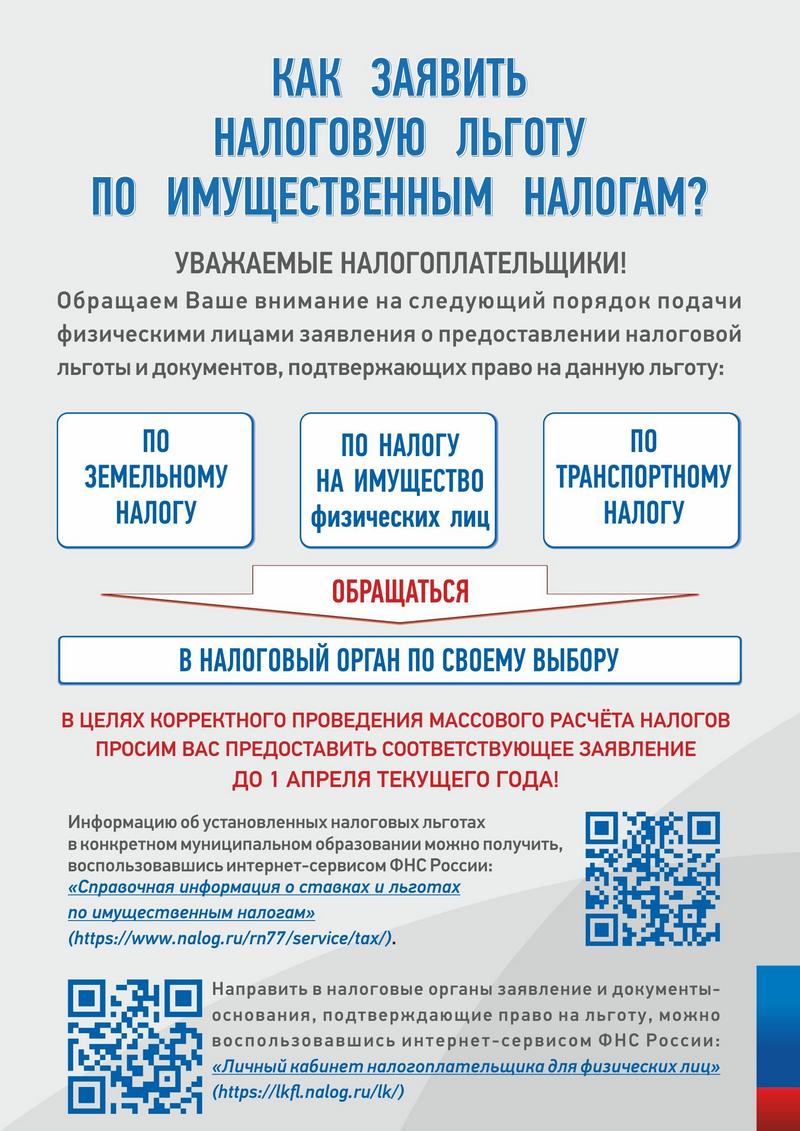

Жители региона могут получить налоговые льготы по имущественным налогам в беззаявительном порядке |

Жители региона могут получить налоговые льготы по имущественным налогам в беззаявительном порядке

Такой порядок предусмотрен для отдельных категорий граждан. К данным налогоплательщикам, в частности, относятся пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, владельцы хозяйственных строений площадью не более 50 кв.м, лица, имеющие трех и более несовершеннолетних детей, участники ликвидации последствий катастрофы на Чернобыльской АЭС. Информацию о «льготном» статусе налогоплательщика налоговые органы получают в рамках межведомственного взаимодействия от Социального фонда, Росреестра и регионального органа социальной защиты населения. При наличии необходимой информации льгота налогоплательщику предоставляется в проактивном порядке – без заявления, начиная с периода, в котором возникло право на льготу. Если указанные сведения о лицах, относящихся к льготным категориям, не поступили, налогоплательщик может самостоятельно обратиться в любой налоговый орган с заявлением о предоставлении ему льготы и вправе приложить к заявлению документы, подтверждающие его право на данную льготу. По результатам налоговый орган направит заявителю уведомление о предоставлении льготы, либо сообщение об отказе с указанием оснований. Подробную информацию о льготах по имущественным налогам в разрезе всех муниципальных образований Брянской области можно получить в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Кассовый чек - гарант защиты гражданских прав и интересов!!! |

Управление Федеральной налоговой службы по Брянской области разъясняет как заплатить налоги на имущество за несовершеннолетних детей |

Управление Федеральной налоговой службы по Брянской области разъясняет как заплатить налоги на имущество за несовершеннолетних детей Несовершеннолетний признается налогоплательщиком, если является собственником жилья или доли в нем, земельного участка и других объектов недвижимости. Оплачивать налоги за них могут родители, усыновители, опекуны, попечители и иные лица. Сделать это можно по QR-коду или штрих-коду через электронные сервисы, через банк, кассу местной администрации, почту, МФЦ, если там принимают оплату в счет налогов. Кроме того, оплатить налоги за ребенка можно в Личном кабинете налогоплательщика с помощью вкладки «Семейный доступ». В этой вкладке нужно нажать кнопку «Добавить пользователя», далее ввести логин (ИНН) Личного кабинета несовершеннолетнего ребенка и нажать кнопку «Отправить запрос». В Личном кабинете несовершеннолетнего ребенка может быть не более двух подтвержденных запросов. Затем необходимо перейти в Личный кабинет ребенка и подтвердить свой запрос, нажав соответствующую кнопку. В случае отмены запроса в Личном кабинете несовершеннолетнего ребенка в добавлении будет отказано. Добавленные в такой список несовершеннолетние дети исключаются автоматически по достижении совершеннолетия. Также исключение из списка возможно по желанию любой из сторон. Для этого необходимо нажать на кнопку «крестик» у добавленного в списке пользователя и подтвердить исключение. Затем в разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке, можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию.УФНС по Брянской области напоминает жителям региона о том, что налоговые уведомления и требования об уплате задолженности по налогам можно получать через личный кабинет на едином портале государственных и муниципальных услуг |

Управление Федеральной налоговой службы по Брянской области напоминает жителям региона о том, что налоговые уведомления и требования об уплате задолженности по налогам можно получать через личный кабинет на едином портале государственных и муниципальных услуг

Налогоплательщиков приглашают на вебинары по актуальным вопросам налогового законодательства |

Налогоплательщиков приглашают на вебинары по актуальным вопросам налогового законодательства Управлением Федеральной налоговой службы по Брянской области разработан план-график запланированных вебинаров на 3 квартал 2023, проводимых в рамках полного и всестороннего информирования налогоплательщиков. Будут рассмотрены вопросы изменений в налоговом законодательстве, порядке предоставления и заполнения уведомления об исчисленных суммах авансовых платежей, порядок исчисления и уплаты страховых взносов, основные преимущества использования типового устава, вопросы по налогообложению имущества различных видов, валютный контроль с учётом антисанкционного законодательства и другие актуальные темы.

Напоминаем об изменении реквизитов оплаты и новом порядке списания денежных средств с ЕНС |

Напоминаем об изменении реквизитов оплаты и новом порядке списания денежных средств с ЕНС С 2023 года большинство налогов, сборов, страховых взносов перечисляются в бюджет единым налоговым платежом по единым реквизитам. С 15 мая 2023 года необходимо использовать новые реквизиты платежного поручения при перечислении единого налогового платежа. Изменилось «16» поле - «Получатель», в нём нужно указывать «Казначейство России (ФНС России)». Это значение используется вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». Остальные реквизиты платежки остались прежними. Если в расчетном документе в поле «Получатель» будут внесены старые реквизиты, на зачисление платежа это не повлияет. Также с 29 мая 2023 года изменился порядок списания денежных средств с Единого налогового счета (ЕНС), перечисленных в качестве Единого налогового платежа (ЕНП). Теперь НДФЛ списывают с ЕНС и распределяют по бюджетам в первую очередь. Это касается, как самого налога, так и недоимок по НДФЛ. Учтенные на ЕНС средства в первую очередь погашают недоимку по НДФЛ, во вторую очередь – текущие платежи по НДФЛ с момента возникновения обязанности по его перечислению налоговым агентом. И только потом средства на ЕНС будут учитываться в счет недоимки по иным налогам, сборам, взносам.

До 25 мая организации должны представить уведомления об исчисленных суммах НДФЛ и страховых взносов |

До 25 мая организации должны представить уведомления об исчисленных суммах НДФЛ и страховых взносов Не позднее 25 мая 2023 года организации и индивидуальные предприниматели обязаны представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов:

Уведомление — это документ, необходимый для определения размера авансового платежа по конкретному налогу и распределения сумм в соответствующий бюджет бюджетной системы РФ. Уведомление подается в срок не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов. В нем необходимо заполнить только пять реквизитов: КПП, КБК, ОКТМО, отчетный период, сумма. Форма, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме, утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Уведомления можно представить тремя способами: через личный кабинет налогоплательщика, по ТКС или на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек). Достаточно одного уведомления по всем платежам. Уплатить исчисленные суммы необходимо в срок не позднее 29 мая 2023 года на казначейский счет. Более подробная информация о заполнении уведомления содержится на промостранице «Единый налоговый счет» на сайте ФНС России.Изменились реквизиты платежей, администрируемых ФНС России |

Изменились реквизиты платежей, администрируемых ФНС России Изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Данные изменения внесены для упрощения заполнения расчетных документов. Теперь в поле «16» реквизита «Получатель» платежного документа вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» указывается значение «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились. Указанные корректировки применяются с 15 мая. Если в расчетном документе в поле «Получатель» будут внесены старые реквизиты, на зачисление платежа это не повлияет.

В июне налоговые органы Брянской области будут работать в новом формате |

В июне налоговые органы Брянской области будут работать в новом форматеС 29 мая 2023 года налоговые органы Брянской области будут оптимизированы: все инспекции присоединят к областному Управлению Федеральной налоговой службы. Это означает, что налогоплательщики всего региона смогут обращаться в любое подразделение налогового управления за любой услугой. Прием налогоплательщиков будет осуществляться по прежним адресам:

Постановку на учет в УФНС России по Брянской области организаций, индивидуальных предпринимателей и физических лиц, состоящих на учете в инспекциях, налоговые органы проведут автоматически без участия налогоплательщиков с 29 мая 2023 года. При этом жители районов, как и сейчас, смогут получать наиболее востребованные услуги Федеральной налоговой службы (подача заявлений, получение справок, регистрация бизнеса без уплаты госпошлины и другие) через многофункциональные центры «Мои документы». Большинство налоговых вопросов можно решить, воспользовавшись информацией и электронными сервисами на сайте ФНС России www.nalog.gov.ru Проконсультироваться по вопросам налогового законодательства можно по единому номеру контакт-центра ФНС России 8-800-222-22-22 (звонок бесплатный). При необходимости налогоплательщика соединят с региональным специалистом для решения вопроса на местном уровне.На телеканале "Россия 1" ответят на вопросы о новом порядке уплаты налогов через единый налоговый счет |

На телеканале "Россия 1" ответят на вопросы о новом порядке уплаты налогов через единый налоговый счет В 2023 году всем налогоплательщикам открыт ЕНС — единый налоговый счет. Это новый способ учета начисленных и уплаченных налогов и взносов, который обязателен для всех. Какие налоги нужно платить на Единый налоговый платеж? Есть ли особенности исчисления и уплаты отдельных налогов? Как заполнить и представить в налоговый орган Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам? На эти и другие актуальные для налогоплательщиков вопросы ответит в эфире телеканала "Россия 1" заместитель руководителя Управления Федеральной налоговой службы по Брянской области Алина Коваленко. Программа «Налоговый советник» выйдет в субботу 4 марта в 08:00 в рамках новостного выпуска «Вести.Брянск – Экономика»В марте для налогоплательщиков пройдут еженедельные вебинары по вопросам Единого налогового счета |

В марте для налогоплательщиков пройдут еженедельные вебинары по вопросам Единого налогового счета С 1 января 2023 года всем налогоплательщикам (ЮЛ, ИП и ФЛ) открыт Единый налоговый счет (ЕНС). Новый порядок уплаты и учета налогов обязателен для всех (исключение –самозанятые, они могут уплачивать налог как раньше или перейти на Единый налоговый счет). Чтобы разъяснить индивидуальным предпринимателям и представителям организаций основные вопросы взаимодействия с ЕНС, специалисты УФНС России по Брянской области в течение марта дважды в неделю будут проводить бесплатные вебинары для налогоплательщиков. На вебинарах будут рассмотрены примеры выполнения операций с ЕНС, заполнения документов (уведомлений, распоряжений, заявлений) и данных, содержащихся в выдаваемых плательщикам справках. Сотрудники налоговой службы приведут наглядные примеры и ответят на вопросы участников о механизмах работы нового института. Даты и темы вебинаров:

Для участия в вебинаре необходимо подписаться на официальный youtub-канал УФНС России по Брянской области по ссылке: https://www.youtube.com/channel/UCBr-2RA7VoHHPn6EsfTOwgQ Интересующие вопросы по обсуждаемым темам можно направить на электронную почту Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript не позднее, чем за один рабочий день до начала вебинара. Ответы на вопросы будут даны в рамках проведения мероприятий. 28 февраля истекает срок добровольного декларирования счетов и вкладов в заграничных банках |

28 февраля истекает срок добровольного декларирования счетов и вкладов в заграничных банках До 28 февраля 2023 года (вторник) включительно Федеральная налоговая служба принимает специальные декларации в рамках четвертого этапа добровольного декларирования в соответствии с Федеральным законом от 08.06.2015 № 140-ФЗ. Жители Брянской области могут сообщить о своих счетах и вкладах в заграничных банках, ценных бумагах, долях участия в иностранных организациях, о контролируемых иностранных компаниях и других финансовых активах. Также физические лица вправе задекларировать наличные деньги при условии, что положат их на счёт в российском банке в течение 30 дней со дня представления декларации. При декларировании транспортных средств нужно указать сведения об их перерегистрации в соответствующих государственных реестрах Российской Федерации. Специальную декларацию в двух экземплярах можно подать ТОЛЬКО лично или через уполномоченного представителя в любой налоговый орган, в том числе в центральный аппарат ФНС России. Не считаются поданными специальные декларации, отправленные по почте. Форма специальной декларации, порядок ее заполнения и представления размещены на официальном сайте ФНС России в разделе «Специальная декларация»

Декларанты и (или) лица, информация о которых содержится в специальной декларации, освобождаются от уголовной, административной и налоговой ответственности при условии зачисления денежных средств и финансовых активов на счета в российских банках и организациях финансового рынка. ФНС России обеспечивает режим конфиденциальности содержащихся в специальной декларации сведений, не вправе передавать их третьим лицам и государственным органам, а также использовать при проведении налоговых проверок. Декларацию о доходах удобнее направить через Личный кабинет налогоплательщика |

Декларацию о доходах удобнее направить через Личный кабинет налогоплательщика Заполнить и представить налоговую декларацию (форма 3-НДФЛ) о доходах или с целью получения имущественных и социальных вычетов удобнее с помощью Личного кабинета налогоплательщика для физических лиц https://lkfl2.nalog.ru/lkfl. Личный кабинет позволяет заполнить декларацию 3-НДФЛ с помощью подсказок (при этом большая часть данных заполняется автоматически), направить её в инспекцию с помощью неквалифицированной электронной подписи (её можно бесплатно получить в разделе «Профиль пользователя»), а затем отслеживать статус камеральной проверки декларации. На сегодняшний день личный кабинет используют 262 тысячи жителей Брянской области. Они решают большинство налоговых вопросов в режиме онлайн: получают уведомления по имущественным налогам и оплачивают их онлайн, получают информацию об имуществе, о начисленных и уплаченных налогах, о наличии переплат или задолженности, о банковских счетах. Через личный кабинет можно направить любое заявление в инспекцию, в том числе на льготу по имущественным налогам, получить выписки и справки. В сервисе можно бесплатно скачать электронное свидетельство о постановке на учет физического лица (свидетельство ИНН), подписанное усиленной квалифицированной электронной подписью. Документ имеет такую же юридическую силу, как и бумажная копия, подписанная должностным лицом налогового органа и заверенная печатью. Пароль к личному кабинету можно получить в любой налоговой инспекции, кроме Межрайонной ИФНС №10 – Единого регистрационного центра, или в МФЦ. Войти в сервис также можно с помощью учетной записи к Единому порталу госуслуг или в онлайн-банках.Принцип «одного окна»: налоговые услуги удобно получить в МФЦ |

Принцип «одного окна»: налоговые услуги удобно получить в МФЦ Жители Брянской области могут получить в региональных центрах «Мои документы» 19 государственных услуг ФНС России по принципу «одного окна». Это очень удобно, так как МФЦ находятся во всех районах Брянска и в каждом районном центре. За 2022 год специалисты МФЦ Брянской области оказали 24754 налоговые услуги. Самые популярные из них – подача заявлений на получение свидетельства ИНН (7278 человека или 30%) и подача деклараций о доходах по форме 3-НДФЛ (6925 человека или 28%). Более 6 тысяч налогоплательщиков подали через МФЦ документы на государственную регистрацию юридических лиц или индивидуальных предпринимателей без уплаты государственной пошлины. Госпошлину при регистрации компании или ИП платить не нужно, если документы представлены в регистрирующий орган в электронном виде или через Многофункциональные центры предоставления государственных и муниципальных услуг (Федеральный закон от 29.07.2018 № 234-ФЗ). Также через МФЦ в налоговые инспекции было направлено: 1466 заявлений о выдаче налогового уведомления на уплату имущественных налогов,

Актуальные адреса и контакты МФЦ Брянской области - на портале https://мфц32.рф/. Мобилизованных жителей Брянской области освободили от уплаты налога за одно транспортное средство |

Мобилизованных жителей Брянской области освободили от уплаты налога за одно транспортное средство Жители Брянской области, призванные на военную службу по частичной мобилизации или их супруги освобождаются от уплаты транспортного налога за 2021 год (Закон Брянской области от 28.10.2022 № 79-З). Льгота распространяется на один легковой автомобиль с мощностью двигателя до 150 л.с. включительно или на один мотоцикл с мощностью двигателя до 40 л.с. включительно. Собственникам транспортных средств, которые имеют статус мобилизованных в соответствии с Указом Президента РФ от 21.09.2022 №647, льгота будет предоставлена в беззаявительном порядке, то есть без обращения в налоговую инспекцию. Если собственник транспортных средств - супруга мобилизованного, ей нужно обратиться в налоговую и написать заявление на льготу с приложением справки из военкомата. Также переносятся сроки уплаты налога на имущество физических лиц, земельного и транспортного (для Брянской области – автомобили с мощностью двигателя свыше 150 л.с.) налогов на период военной службы по мобилизации и до 28 числа третьего месяца после ее завершения (Постановление Правительства РФ от 20.10.2022 № 1874). Всю информацию об объектах собственности, начисленных налогах и предоставленных льготах удобно отслеживать в «Личном кабинете налогоплательщика физического лица» на сайте ФНС России. Пароль к сервису можно получить в любой налоговой инспекции, за исключением инспекций - регистрационных центров. Войти в сервис также можно с помощью подтвержденной учетной записи к порталу госуслуг. Обо всех мерах налоговой поддержки мобилизованным можно узнать в специальном разделе сайта ФНС России https://www.nalog.gov.ru/rn77/mobilization/. Заплатить имущественные налоги удобнее через Личный кабинет |

Заплатить имущественные налоги удобнее через Личный кабинет Ровно месяц остался у жителей Брянской области для своевременной оплаты имущественных налогов за 2021 год - налога на имущество, транспортного и земельного налогов. Сделать это быстро и без комиссии можно в «Личном кабинете налогоплательщика ФЛ» https://lkfl2.nalog.ru/lkfl/login на сайте ФНС России. Достаточно выбрать способ оплаты – «банковской картой», далее ввести реквизиты карты и оплатить. Получить пароль от личного кабинета налогоплательщика можно в любой налоговой инспекции, независимо от места жительства. Также доступ к сервису возможен с помощью подтвержденной учетной записи к Единому порталу госуслуг. В настоящее время к личному кабинету подключились почти 250 тысяч жителей Брянской области. Они сдают декларации 3-НДФЛ и получают налоговые уведомления по имущественным налогам, платят налоги и решают практически все налоговые вопросы в режиме онлайн. Также в GooglePlay и AppStore можно скачать мобильное приложение «Налоги ФЛ» с максимально возможным текущим функционалом сервиса.Декларацию о доходах удобнее направить через «Личный кабинет налогоплательщика» |

Декларацию о доходах удобнее направить через «Личный кабинет налогоплательщика» Заполнить и представить налоговую декларацию (форма 3-НДФЛ) о доходах или с целью получения имущественных и социальных вычетов, удобнее с помощью «Личного кабинета налогоплательщика для физических лиц» https://lkfl2.nalog.ru/lkfl/login на сайте ФНС России. На сегодняшний день личный кабинет используют 236,3 тысячи жителей Брянской области. Они решают большинство налоговых вопросов в режиме онлайн: получают информацию об имуществе, о начисленных и уплаченных суммах налогов, о наличии переплат или налоговой задолженности. Важно, что пользователи сервиса получают уведомления по имущественным налогам только в личном кабинете, без дублирования по почте, и имеют возможность оплачивать их там же онлайн. Личный кабинет позволяет заполнить декларацию 3-НДФЛ с помощью подсказок в (при этом большая часть данных заполняется автоматически), направить её в инспекцию с помощью неквалифицированной электронной подписи (её можно бесплатно получить в разделе «Профиль пользователя»), а затем отслеживать статус камеральной проверки декларации. В сервисе можно бесплатно скачать электронное свидетельство о постановке на учет физического лица (свидетельство ИНН), подписанное усиленной квалифицированной электронной подписью. Документ имеет такую же юридическую силу, как и бумажная копия, подписанная должностным лицом налогового органа и заверенная печатью. Пароль к личному кабинету можно получить в любой налоговой инспекции, кроме Межрайонной ИФНС №10 – Единого регистрационного центра. Войти в сервис также можно с помощью учетной записи к Единому порталу государственных и муниципальных услуг, полученной в одном из центров обслуживания (например, МФЦ) или в онлайн-банках.Больше трех тысяч ИП и ЮЛ зарегистрировались через МФЦ Брянской области с начала года |

Больше трех тысяч ИП и ЮЛ зарегистрировались через МФЦ Брянской области с начала года В первом полугодии 2022 года 3039 налогоплательщиков подали документы на государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств через МФЦ без уплаты государственной пошлины. Напоминаем, что госпошлину при регистрации компании или ИП платить не нужно, если документы представлены в регистрирующий орган в электронном виде или через Многофункциональные центры предоставления государственных и муниципальных услуг (Федеральный закон от 29.07.2018 № 234-ФЗ). Всего с начала года специалисты центров «Мои документы» Брянской области оказали 11 тысяч налоговых услуг. Через МФЦ было направлено:

Всего жители региона могут получить в МФЦ 21 государственную услугу ФНС России по принципу «одного окна» и этот список постоянно растет. С 2021 года физические лица, предприниматели, адвокаты и нотариусы могут подать через МФЦ заявление о предоставлении налоговому органу адреса для направления по почте документов, а с этого года граждане могут подать заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием автомобиля. Актуальные адреса и контакты МФЦ Брянской области - на портале https://мфц32.рф/.

Согласовано: Заместитель руководителя УФНС России по Брянской области Е.В. ДмитриеваУплатить НДФЛ за 2021 год необходимо до 15 июля |

Уплатить НДФЛ за 2021 год необходимо до 15 июля 15 июля – последний день уплаты НДФЛ за 2021 год. Сделать это нужно тем, кто должен был представить декларацию 3-НДФЛ за прошлый год до 4 мая 2022 года. О том, кто обязан отчитываться о доходах за 2021 год, можно узнать в разделе «Декларационная кампания 2022» на сайте ФНС России https://www.nalog.gov.ru/rn77/taxation/taxes/dec/. Налоговыми органами Брянской области установлен 15 641 налогоплательщик, обязанный представить декларацию по форме 3-НДФЛ за 2021 год. Из них на 01.06.2022 декларацию о доходах представили 72%. Оплатить налог можно в течение всего дня 15 июля. Проще всего это сделать с помощью онлайн-сервиса «Уплата налогов и пошлин» https://service.nalog.ru/payment/ на сайте ФНС России. Пользователи «Личного кабинета налогоплательщика для физических лиц» https://lkfl2.nalog.ru/lkfl/login и «Личного кабинета налогоплательщика индивидуального предпринимателя» https://lkip2.nalog.ru/lk#!/login могут сформировать платежный документ в сервисе и уплатить налог онлайн. С 16 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня, исходя из 1/300 ставки рефинансирования Банка России.

Электронная подпись от ФНС: получи уже сейчас |

Электронная подпись от ФНС: получи уже сейчас

С 1 января 2023 года перестают действовать сертификаты квалифицированной электронной подписи (ЭП), выданные коммерческими удостоверяющими центрами. До этого срока все руководители организаций, индивидуальные предприниматели и нотариусы должны получить ЭП в удостоверяющем центре ФНС России (Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи»). В течение переходного периода коммерческие УЦ вправе выдавать квалифицированный сертификат лица, имеющего право действовать по доверенности от имени организации или индивидуального предпринимателя, со сроком действия не позднее 31 декабря 2022 года. Обращаем внимание, что с 12 апреля в порядке эксперимента, проводимого совместно с разработчиком программного продукта, ФНС России включает в состав выпускаемого квалифицированного сертификата лицензию на право использования сертифицированного программного средства «КриптоПро». Эксперимент продлится 6 месяцев. Срок действия бесплатной лицензии равен сроку действия сертификата. Подробная информация об эксперименте доступна по ссылке: https://www.nalog.gov.ru/rn32/related_activities/ucfns/distrib/. Бесплатная электронная подпись от ФНС России подходит для всех электронных площадок и сервисов: участия в торгах, подписания отчётности для любых ведомств и других целей. Она полностью защищает подписанные документы от изменения и позволяет выявить их в случае наличия изменений. Бесплатную электронную подпись можно получить во всех налоговых инспекциях Брянской области, а также в Управлении Федеральной налоговой службы по Брянской области. Адреса и режим работы налоговых инспекций размещены на сайте ФНС России в разделе «Контакты» по ссылке https://www.nalog.gov.ru/rn32/apply_fts/.

В связи с истечением в конце 2022 года срока действия большого количества сертификатов, находящихся в обращении в настоящее время, рекомендуем заранее получить бесплатный сертификат ЭП с бесплатной лицензией на «КриптоПро» в налоговом органе на 15 месяцев.

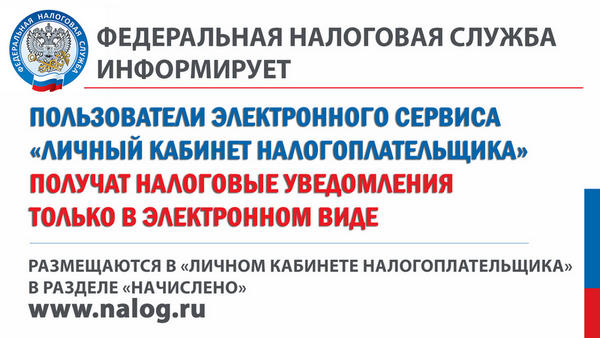

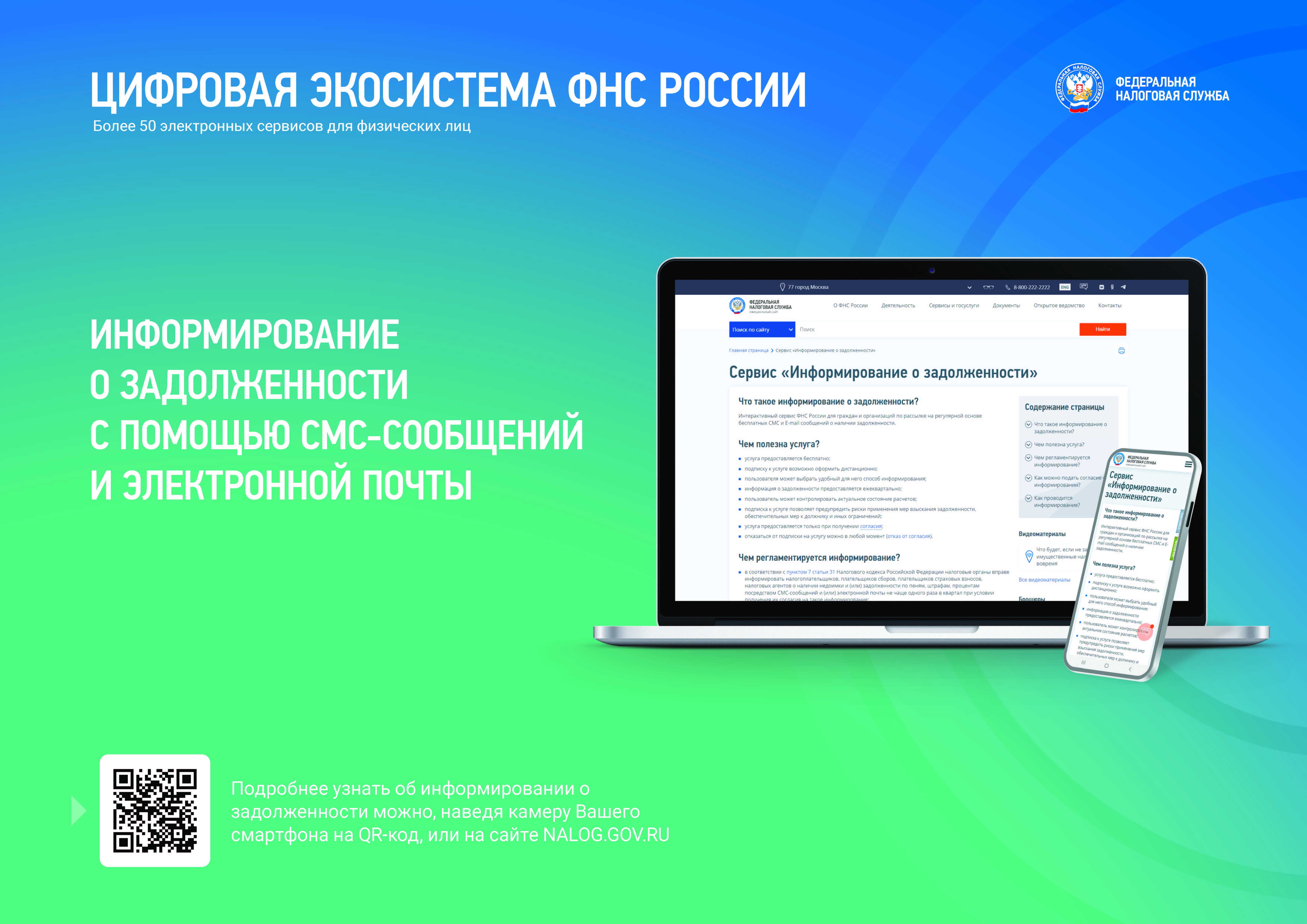

У налогоплательщиков есть возможность получать актуальную информацию об уплате налогов по электронной почте или в смс-сообщении |

У налогоплательщиков есть возможность получать актуальную информацию об уплате налогов по электронной почте или в смс-сообщении Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России от 06.07.2020 № ЕД-7-8/423@. Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи. Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней. Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату. Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности» (nalog.gov.ru/info_dolg/).  Более 2,3 тысяч заявлений на льготы по имущественным налогам поступило в налоговые органы региона |

Более 2,3 тысяч заявлений на льготы по имущественным налогам поступило в налоговые органы региона В настоящее время действует беззаявительный порядок предоставления льгот по имущественным налогам физических лиц. Пенсионеры, предпенсионеры, инвалиды, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек площадью не более 50 кв. м. могут не направлять заявления о предоставлении льготы, собирать документы-основания и предоставлять их в налоговые инспекции. Налоговые органы применяют соответствующие льготы автоматически на основании информации, полученной в рамках межведомственного обмена с Пенсионным фондом, Росреестром, региональными органами соцзащиты. Вместе с тем, жителям Брянской области, у которых право на льготу по транспортному, земельному налогам и налогу на имущество впервые возникло в течение 2021 года, рекомендуем до 1 мая обратиться в любую инспекцию для уточнения информации о наличии льготы. Удобнее это сделать в электронном виде через сервисы «Личный кабинет налогоплательщика физического лица» https://lkfl2.nalog.ru/lkfl/login или «Обратиться в ФНС России» https://www.nalog.gov.ru/rn32/service/obr_fts/ на сайте ФНС России, а также по телефону 8-800-222-22-22. С начала года 2329 жителей Брянской области уже подали заявления о предоставлении льгот по имущественным налогам. Узнать, относитесь ли вы к категории льготников, можно с помощью электронного сервиса «Справочная информация о ставках и льготах по имущественным налогам» https://www.nalog.gov.ru/rn77/service/tax/. Для этого нужно выбрать налог, регион и муниципальное образование, в котором зарегистрирована ваша собственность. Программа сама сформирует перечень льготных категорий граждан, а также ставки, по которым уплачивается данный налог.

С 1 февраля налоговые инспекции Брянской области принимает граждан исключительно по предварительной онлайн-записи |

С 1 февраля налоговые инспекции Брянской области принимает граждан исключительно по предварительной онлайн-записи С целью предупреждения распространения коронавирусной инфекции и сокращения социальных контактов с 01.02.2022 прием и обслуживание налогоплательщиков в налоговых инспекциях Брянской области будет осуществляться исключительно по предварительной записи через сервис «Онлайн-запись на прием в инспекцию» https://order.nalog.ru/ на сайте ФНС России. Большинство вопросов Вы можете решить, воспользовавшись информацией и электронными сервисами сайта ФНС России https://www.nalog.ru/rn32/about_fts/el_usl/. Вопросы по текущей декларационной кампании, а также другим темам налогообложения можно задать по бесплатному телефону Единого контакт-центра ФНС России 8(800222-22-22. Если вы по каким-то причинам не можете направить через интернет декларации, налоговую отчетность и прочую входящую корреспонденцию - оставьте её в специальном боксе на входе в налоговую инспекцию с указанием вашего номера телефона для связи. Вся корреспонденция будет зарегистрирована и обработана в установленном порядке.

Общая сумма выручки торговцев на рынках, зафиксированная через онлайн-кассы, за месяц выросла на 38 млн рублей |

Общая сумма выручки торговцев на рынках, зафиксированная через онлайн-кассы, за месяц выросла на 38 млн рублей

С начала года в России реализуется федеральный проект по исключению недобросовестного поведения налогоплательщиков на рынках, цель которого –сокращение теневого оборота розничных рынков (ярмарок) за счет повсеместного применения контрольно-кассовой техники в установленных законом случаях. В этой связи с сентября 2021 года на рынках и ярмарках Брянской области работают «налоговые посты»: сотрудники налоговых инспекций в течение дня наблюдают за тем, насколько добросовестно предприниматели используют онлайн-кассы при расчетах с покупателями. Кроме того, в сентябре – октябре налоговики проверили реальную дневную выручку 40 торговцев с минимальными суммами выручки, зафиксированной через онлайн-кассы. Предприниматели были отобраны по результатам мониторинга выручки, проводимого на постоянной основе дистанционно с использованием цифрового инструментария ФНС России. В результате проведенных мероприятий общая сумма выручки по указанным налогоплательщикам по сравнению с августом в сентябре выросла на 1,8 млн рублей, в октябре – на 2,8 млн рублей. Если в августе этого года указанными продавцами было пробито 7465 чеков, то в сентябре – уже 16087 чеков, а в октябре – 17557 чеков. Общая сумма выручки, зафиксированная торговцами на рынках и ярмарках области с использованием онлайн-касс, в октябре 2021 года увеличилась на 38 млн рублей или почти на 20% по сравнению с сентябрем. В отношении предпринимателей, игнорирующих установленный порядок применения ККТ, сотрудники налоговых инспекций провели 470 проверок, в том числе 20 повторных. Во всех случаях установлены нарушения законодательства и возбуждены дела об административном правонарушении. К нарушителям применены штрафные санкции на общую сумму 1,9 млн рублей. Налоговые органы Брянской области уделяют пристальное внимание предпринимателям, торгующим на рынках и ярмарках, на постоянной основе осуществляя контроль за применением ими кассовых аппаратов и полнотой учета ими выручки денежных средств. Налоговые органы области призывают всех лиц, осуществляющих предпринимательскую деятельность, соблюдать кассовую дисциплину и в случаях, предусмотренных законодательством, при каждом расчете применять контрольно-кассовую технику. О фактах неприменения ККТ либо невыдачи кассового чека потребитель может сообщить в налоговую службу через сервис «Обратиться в ФНС России» или мобильное приложение "Проверка чеков ФНС России"Организации могут заявить льготу по транспортному и земельному налогам за 2020 год в любой налоговый орган |

Организации могут заявить льготу по транспортному и земельному налогам за 2020 год в любой налоговый орган

С 2021 года организации не представляют декларации по транспортному и земельному налогам (Федеральный закон от 15.04.2019 №63-ФЗ). Это относится к налоговому периоду 2020 года и последующим налоговым периодам.

Для применения льгот по указанным налогам за 2020 год юридическое лицо подает в любой налоговый орган заявление о предоставлении льготы, а также подтверждающие документы. Форма заявления предусмотрена приложением № 1 к приказу ФНС России от 25.07.2019 № ММВ-7-21/377@.

Налоговый кодекс РФ не устанавливает предельный срок для представления указанного заявления, а также не связывает применение налоговых льгот с обязательным его представлением в течение какого-либо периода. Однако с 2021 года для обеспечения полноты уплаты налогов ФНС России направляет налогоплательщикам - организациям (их обособленным подразделениям) сообщения об исчисленных суммах транспортного и земельного налогов.

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если на дату формирования сообщения у налогового органа нет информации о заявленной организацией льготе, в него будут включены суммы исчисленных налогов без учета льгот, что может привести к выявлению недоимки или перерасчету налога. Поэтому заявление о налоговой льготе за 2020 год организации целесообразно представить в течение I квартала 2021 года.

Узнать о праве на налоговую льготу за 2020 год можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» https://www.nalog.ru/rn50/service/tax/

Вывести сферу общепита из тени поможет отраслевой проект ФНС России «Общественное питание» |

В январе 2021 года Федеральная налоговая служба приступила к реализации отраслевого проекта «Общественное питание». Цели проекта направлены на обеление данной сферы бизнеса, обеспечение интересов и защиты прав потребителей услуг общепита. Организации/индивидуальные предприниматели общепита обязаны применять онлайн-кассы. При расчете продавец должен выдать кассовый чек. Если до момента расчета покупатель (клиент) предоставил номер телефона или адрес электронной почты, то кассовый чек следует направить ему в электронной форме. Межрайонная инспекция ФНС России № 1 по Брянской области обращает внимание организаций/индивидуальных предпринимателей общепита на необходимость ведения прозрачной деятельности и применения контрольно-кассовой техники. В противном случае недобросовестные участники рынка будут привлекаться к административной ответственности. Для должностных лиц штраф составляет от 1/4 до 1/2 суммы расчета без применения кассы, но не менее 10 тысяч рублей, для юридических лиц – от 3/4 до полной суммы расчета без применения кассы, но не менее 30 тысяч рублей. За повторное нарушение меры ужесточаются: если сумма расчетов без применения кассы составила, в том числе в совокупности, 1 млн рублей и более, то должностным лицам грозит дисквалификация от одного года до двух лет, а предпринимателям и организациям – административное приостановление деятельности на срок до 90 суток. В настоящее время налоговые органы области проводят мероприятия по выявлению налогоплательщиков сферы услуг общепита, которые нарушают требования законодательства о применении ККТ, для включения в планы проверок. Речь идет о предпринимателях, не фиксирующих выручку через онлайн-кассы в полном объеме. При планировании контрольных мероприятий налоговики ориентируются и на общественный контроль. Любой покупатель может проверить выданный чек на корректность в мобильном приложении «Проверка чеков» и при обнаружении нарушений сообщить в налоговую службу. Проверить кассовый чек можно двумя способами: - посредством сканирования QR-кода, напечатанного на кассовом чеке (с использованием камеры мобильного устройства); - путем введения платежных данных вручную по предложенной форме (все данные для ввода размещены на кассовом чеке). Одновременно обращаем внимание налогоплательщиков, осуществляющих деятельность не только в области Общепита, на необходимость применения ККТ в установленном Законом порядке.

Начальник Межрайонной ИФНС России № 1 по брянской области: Мацепуро Т.В. В Брянской области с 1 июля вводится специальный налоговый режим для самозанятых граждан |

1 июля 2020 года вступит в силу Закон Брянской области от 29.05.2020 №34-3 «О введении в действие специального налогового режима «Налог на профессиональный доход» на территории Брянской области». Налог на профессиональный доход (НПД) - это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно. Это льготный налоговый режим, который поможет без особых хлопот легализовать бизнес и подработки, уменьшить суету с оформлением и сэкономить на налогах. Условия режима, а также требования к плательщикам налога на профессиональный доход, объекты налогообложения, налоговая база, налоговые ставки, налоговый период, порядок исчисления и уплаты налога на профессиональный доход, срок его уплаты определяются Федеральными законом от 27.11.2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Применять специальный налоговый режим могут физические лица (граждане России и других стран ЕАЭС), а также индивидуальные предприниматели, которые соответствуют следующим требованиям: - реализуют товары (работы, услуги, имущественные права) на территории того региона, где введен действие НПД; - при ведении деятельности у них нет работодателя и нет наемных сотрудников, с которыми оформлены трудовые договоры; - вид деятельности, условия ее осуществления не должны попадать в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 №422-ФЗ. Преимущества нового специального режима:

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД – НАЛОГ ДЛЯ САМОЗАНЯТЫХ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ |

На территории Брянской области с 1 июля 2020 года введен новый специальный режим

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД – НАЛОГ ДЛЯ САМОЗАНЯТЫХ |

ФИЗИЧЕСКИХ ЛИЦ

Новый специальный налоговый режим доказал свою востребованность и эффективность в 23 субъектах РФ.

ПРЕИМУЩЕСТВА

V минимальные ставки налога 4% и 6%, отсутствие отчетности V онлайн - регистрация, без посещения Инспекции V ведение деятельности без контрольно-кассовой техники V возможность получения кредита в Банке V всем плательщикам НПД предоставляется налоговый капитал (бонус) - в размере одного МРОТ - 12 130 руб. V налог можно уменьшить на вычет, размер которого 10 000 руб. V уплата страховых взносов производится в добровольном порядке

КТО ВПРАВЕ ПРИМЕНЯТЬ

V физические лица, получающие доходы от сдачи имущества в аренду, от оказания репетиторских услуг, от выполнения ремонтно-строительных работ, а также при получении дохода от иных видов деятельности, в т.ч., осуществляемой через Интернет (оказание услуг, продажа собственных изделий и товаров и пр.)

ВАЖНО

V Физические лица получают возможность осуществлять деятельность официально, в правовом поле V Каждый обязан платить законно установленные налоги и сборы - статья 57 Конституции Российской Федерации

БУДЬ В ЧИСЛЕ ПЕРВЫХ! Более подробная информация на официальном сайте ФНС России https://npd.nalog.ru Налоговая служба информирует |

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется. Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения: 1) на упрощённую систему налогообложения; 2) на патентную систему налогообложения (индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников); 3) на применение налога на профессиональный доход (индивидуальные предприниматели, не имеющие наемных работников). Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость). Информация о существующих режимах налогообложения и условиях применения размещена на сайте ФНС России (www.nalog.ru)Срок уплаты транспортного, земельного налогов и налога на имущество физических лиц за 2019 год истекает 1 декабря 2020 года. |

Налоговая инспекция напоминает: Срок уплаты транспортного, земельного налогов и налога на имущество физических лиц за 2019 год истекает 1 декабря 2020 года. Налоговое уведомление на уплату налогов направляется: - в электронном виде через интернет-сервис «Личный кабинет налогоплательщика для физических лиц»; - на бумажном носителе через отделения почтовой связи ФГУП «Почта России». Пользователям «Личного кабинета» налоговые уведомления за 2019 год по почте не направляются. Сводное уведомление на уплату имущественных налогов сформировано по всем объектам налогообложения на территории Российской Федерации, независимо от их местонахождения и места жительства налогоплательщика. Массовая рассылка уведомлений по имущественным налогам за 2019 год, в том числе размещение в «Личном кабинете налогоплательщика для физических лиц» завершается не позднее 30 дней до наступления срока уплаты. Если к указанному сроку уведомление так и не получено, то необходимо обратиться в налоговую инспекцию по месту постановки на учет имущества (или по месту своего жительства, если речь идет о движимом имуществе) за дубликатом уведомления. Также в налоговую инспекцию необходимо обратиться и в случае утери уведомления. Срок уплаты налога на имущество физических лиц, транспортного и земельного налогов за 2019 год истекает 1 декабря 2020 года. Информация о ставках и льготах по транспортному, земельному налогам и налогу на имущество физических лиц размещена на Интернет-сайте ФНС России: https://www.nalog.ru. в разделе «Все сервисы» в блоке «Справочная информация». По вопросам налогообложения обращаться в налоговую инспекцию по адресу: г. Клинцы, ул. Гагарина 57 (каб 11), по телефонам 8(436) 2-92-22, 2-92-20, 2-92-16, 2-92-38 О мерах по предупреждению распространения короновируса COVID-19 |

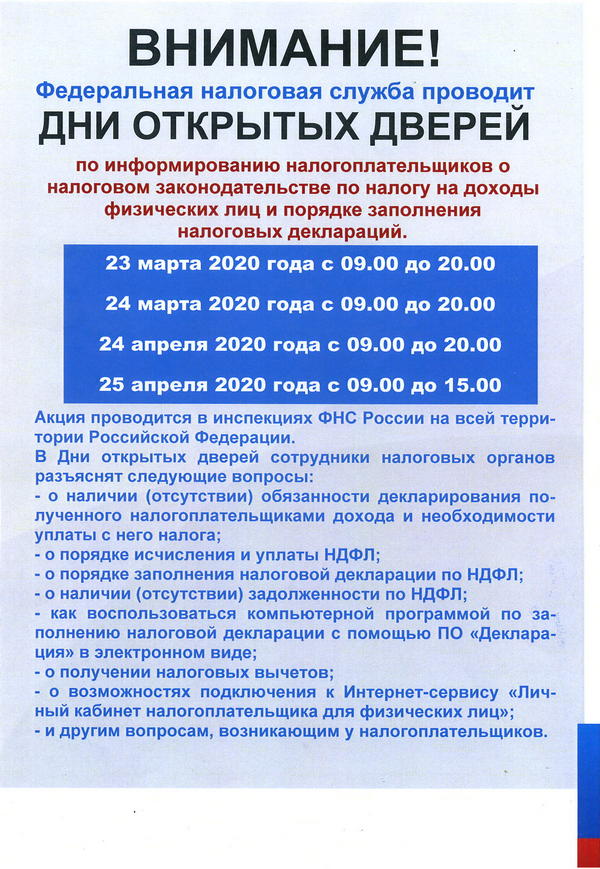

Федеральная налоговая служба с учетом распоряжения ФНС России от 11.03.2020 года №80 «О мерах по предупреждению распространения короновируса COVID-19» сообщает об отмене проведения 23 - 24 марта и 24 - 25 апреля 2020 года Всероссийской акции «Дни открытых дверей» по информированию граждан о налоговом законодательстве и порядке заполнения налоговых деклараций по НДФЛ.

Инспекция рекомендует по возможности отказаться от личного посещения налогового органа – это снизит риск заболевания посетителя во время ожидания в очереди или находясь в коридорах среди других посетителей

Инспекция рекомендует использовать дистанционные методы общения, в т.ч. электронная связь, т.е. посредством сервисов и программных средств, расположенных в свободном доступе на официальном сайте ФНС России www.nalog.ru, телефонную связь, почтовую связь.

На сайте ФНС для обращения в Инспекцию необходимо выбрать блок «Обратная связь/ Помощь»;

На сайте ФНС для заполнения налоговой декларации 3-НДФЛ, необходимо выбрать блок «Программные средства - Декларация» и направить по почте.

Инспекция рекомендует активно использовать интерактивный сервис "Личный кабинет налогоплательщика для физических лиц", который позволяет в онлайн-режиме заполнить декларацию и направить ее в налоговый орган с приложением необходимых документов.

В инспекцию также можно обратиться следующим номерам телефонов: 8-(48336) 2-92-15; 2-92-25; 2-92-37; 2-92-22 ПАМЯТКА |

ПАМЯТКА

Ежегодно всем налогоплательщикам направляется налоговое уведомление, в котором указываются суммы и сроки уплаты имущественных налогов - земельного и транспортного налогов и налога на имущество физических лиц. Их необходимо уплатить в установленный срок. Если Вы не оплатили вовремя, то уже со следующего дня становитесь должником. И ваш долг будет расти каждый день до его полного погашения. На сумму задолженности начисляются пени.

Если Вы не заплатите вовремя, то налоговый орган обратится в суд о взыскании налогов в принудительном порядке за счет вашего имущества. Суд вынесет судебный акт о взыскании обязательных платежей. Налоговый орган направляет исполнительный документ работодателям, банкам, иным организациям и лицам для взыскания задолженности в принудительном порядке.

Долг может быть удержан:

Также, исполнительный документ передается судебному приставу, который:

Кроме того, несвоевременная уплата налогов грозит дополнительными расходами. Необходимо будет уплатить:

Проблемы с оплатой налогов не получится сохранять втайне от родных, коллег по работе и даже соседей. Не забывайте оплачивать имущественные налоги. Это поможет избежать лишних трат и сохранить репутацию добропорядочного гражданина. Межрайонная инспекция ФНС России №1 по Брянской области Межрайонная инспекция ФНС России №1 по Брянской области информирует |

Физическим лицам налог на имущество, земельный налог и транспортный налог рассчитывает налоговая служба на основании сведений, которые представляются органами, осуществляющими государственную регистрацию недвижимого имущества, транспортных средств на территории РФ, после чего направляет по адресу места жительства физического лица сводное налоговое уведомление, в котором содержится информация об объекте налогообложения, его регистрационном или кадастровом номере, налоговой базе (мощности транспортного средства, кадастровой стоимости земельного участка, инвентаризационной стоимости объекта недвижимости), размере доли в праве, налоговой ставке, количестве месяцев владения в году, размере налоговых льгот при их наличии, сумме исчисленного налога. Сводное уведомление на уплату имущественных налогов сформировано по всем объектам налогообложения на территории Российской Федерации, независимо от их местонахождения и места жительства налогоплательщика. Массовая рассылка уведомлений по имущественным налогам за 2019 год, в том числе размещение в «Личном кабинете налогоплательщика для физических лиц» завершается в октябре текущего года. Если к указанному сроку уведомление так и не получено, то стоит обратиться в налоговую инспекцию по месту постановки на учет имущества (или по месту своего жительства, если речь идет о движимом имуществе) за дубликатом уведомления. Также в налоговую инспекцию стоит обратиться и в случае утери уведомления. Многие владельцы недвижимого имущества, транспортных средств ошибочно полагают, что, если им не пришло уведомление из налогового органа, тогда имущественные налоги им платить не нужно. Это не так. С 1 января 2015 года вступило в силу новое положение НК РФ, которое обязывает собственников сообщить в налоговую инспекцию о наличии облагаемого налогом имущества, если по такому имуществу уведомление получено не было. Сделать это нужно в срок до 31 декабря года, следующего за отчетным. При этом налогоплательщик обязан представить в налоговый орган сообщение о каждом объекте налогообложения, по которому не было получено налоговое уведомление с приложением копий правоустанавливающих документов. Данное сообщение не представляется в налоговый орган, если налогоплательщик ранее получал налоговое уведомление в отношении конкретного объекта налогообложения либо не получал его в связи с предоставлением ему налоговой льготы. Следует также знать о том, что, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 руб., налоговое уведомление налогоплательщику - физическому лицу не направляется. Однако уведомление с суммой налога менее 100 руб. в любом случае вам направят в том году, по окончании которого налоговый орган теряет право его направить (три предшествующих года). Массовая печать и рассылка налоговых уведомлений осуществляется подведомственной организацией ФНС России - филиалом ФКУ «Налог-Сервис», расположенным в г. Мытищи Московской области. В случае обнаружения ошибок или некорректно начисленных данных в уведомлении нужно обратиться в налоговую инспекцию, или же указать на неточности в «Личном кабинете налогоплательщика» на официальном сайте ФНС России. Инспекцией при наличии оснований в установленный срок будет направлен налогоплательщику ответ с откорректированным уведомлением. Если ошибки, содержащиеся в уведомлении, не влияют на сумму подлежащего уплате налога, Инспекция рекомендует все же уплатить налог, не дожидаясь ответа, ведь в соответствии с законодательством отвечать на письменные заявления госорганы обязаны в течение 30 календарных дней со дня регистрации документа.

2 декабря 2019 года истек срок уплаты имущественных налогов физическими лицами (земельного налога, налога на имущество физических лиц, транспортного налога) за 2018 год. Если вы не оплатили вовремя, то уже со следующего дня становитесь должником. И ваш долг будет расти каждый день до его полного погашения. На сумму задолженности начисляются пени. Если вы не заплатите вовремя, то налоговый орган обратится в суд о взыскании налогов в принудительном порядке за счет вашего имущества. Суд вынесет судебный акт о взыскании обязательных платежей. Налоговый орган направляет исполнительный документ работодателям, банкам, иным организациям и лицам для взыскания задолженности в принудительном порядке. Долг может быть удержан:

Также, исполнительный документ передается судебному приставу, который:

Кроме того, несвоевременная уплата налогов грозит дополнительными расходами. Необходимо будет уплатить:

Проблемы с оплатой налогов не получится сохранять втайне от родных, коллег по работе и даже соседей. Не забывайте оплачивать имущественные налоги. Это поможет избежать лишних трат и сохранить репутацию добропорядочного гражданина. Декларация по форме 3-НДФЛ через «Личный кабинет налогоплательщика» |

Заполнить и представить налоговую декларацию о доходах (форма 3-НДФЛ), в том числе с целью получения имущественных и социальных вычетов, удобнее с помощью «Личного кабинета налогоплательщика для физических лиц» на сайте ФНС России www.nalog.ru. Сервис позволяет:

С 1 июля 2019 года контрольно-кассовую технику должны применять: |

Напоминаем! ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществления расчетов с использованием ЭСП с его предъявлением С 1 июля 2019 года обязательно использовать контрольно-кассовой технику должны предприниматели на патентной системе налогообложения, которые осуществляют следующие виды предпринимательской деятельности: - парикмахерские и косметические услуги; - ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, машин, приборов и часов, ремонт и изготовление металлоизделий; - техническое обслуживание и ремонт авто и мототранспортных средств, машин и оборудования; - оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом; - ветеринарные услуги; - проведение занятий по физической культуре и спорту; - ведение охотничьего хозяйства и осуществление охоты; - занятие медицинской или фармацевтической деятельностью; - услуги по прокату; - розничная торговля; - услуги общественного питания; - производство молочной продукции; - товарное и спортивное рыболовство и рыбоводство; - ремонт компьютеров и коммуникационного оборудования. Не занятые в вышеуказанных видах деятельности, освобождены от применения контрольно-кассовой техники при условии, что они выдают покупателю подтверждающий оплату документ, который должен содержать следующие обязательные реквизиты: - наименование документа, его порядковый номер, - дата, время и место (адрес) расчета; - Ф.И.О. предпринимателя и его ИНН; - применяемая при расчете система налогообложения; - признак расчета (приход, возврат прихода, расход, возврат расхода); - наименование товаров (работ, услуг), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок; - сумма и форма расчета; - сумма оплаты наличными деньгами или в безналичном порядке; - должность и Ф.И.О. лица, осуществившего расчет.

Организации и индивидуальные предприниматели, осуществляющие расчеты в труднодоступных местностях вправе не применять контрольно-кассовую технику. При этом должно соблюдаться два условия: Во-первых, эти местности должны быть указаны в перечне отдаленных или труднодоступных местностей, утвержденном Приказом Управления потребительского рынка от 31.01.2017 № 33. Во-вторых, организации и ИП по требованию покупателя должны выдать документ, подтверждающий факт расчета. Правила выдачи и учета указанных документов утверждены Постановлением Правительства РФ от 15.03.2017 № 296. Внимание! Документ, подтверждающий оплату, выдается по требованию покупателя, но оформляется не зависимо от того, истребовал его покупатель или нет. По каждому расчету делается запись в Журнале учета документов. Исключение! В труднодоступных местностях применение ККТ обязательно для организаций и предпринимателей, которые торгуют подакцизными товарами или осуществляют расчеты с использованием автоматических устройств. Документ, подтверждающий факт осуществления расчета, должен содержать следующие обязательные реквизиты: - наименование документа, его порядковый номер, - дата, время и место (адрес) осуществления расчета; - наименование организации или фамилия, имя, отчество индивидуального предпринимателя, ИНН; - применяемая при расчете система налогообложения; - признак расчета (приход, возврат прихода, расход, возврат расхода); - наименование товаров, работ, услуг, их количество, цена за единицу, стоимость с указанием ставки НДС; - форма расчета, а также сумма оплаты наличными деньгами и (или) в безналичном порядке; - должность и фамилия лица, осуществившего расчет с покупателем, - собственноручная подпись лица, осуществившего расчет.

Торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, освобождена от применения контрольно-кассовой техники. ИСКЛЮЧЕНИЕ! Применение контрольно-кассовой техники обязательно, если: ü торговля ведется в находящихся в указанных местах торговли магазинах, павильонах, киосках, палатках, автолавках, автомагазинах, автофургонах, помещениях контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых местах (помещениях и автотранспортных средствах, в том числе прицепах и полуприцепах), ü торговля осуществляется непродовольственными товарами, включенными в перечень, утвержденный распоряжением Правительства РФ от 14.04.2017 №689-р; ü торговля непродовольственными товарами (кроме товаров, включенных в вышеуказанный перечень) ведется с открытых прилавков внутри крытых рыночных помещений, ü организации и предприниматели торгуют подакцизными товарами или осуществляют расчеты с использованием автоматических устройств.

С 1 июля 2019 года для некоторых расчетов устанавливаются дополнительные реквизиты кассового чека. При наличных расчетах или с предъявлением электронных средств платежа между организациями и (или) индивидуальными предпринимателями в чеке дополнительно нужно указывать:

При выплате выигрыша от участия в азартных играх и лотереях, а также при получении страховой премии или при страховой выплате, в кассовом чеке дополнительно должны указываться: наименование клиента или страхователя, их ИНН. При отсутствии у физического лица ИНН указывается серия и номер его паспорта.

Административная ответственность за нарушения порядка применения контрольно-кассовой техники

Административной ответственности можно избежать в случае добровольного заявления организацией или ИП в налоговый орган в письменной форме о случаях нарушения порядка применения ККТ. Штраф за нарушения порядка применения ККТ может быть уменьшен в 3 раза, если правонарушение обнаружено налоговым органом в ходе автоматизированной проверки поступивших сообщений и заявлений физлиц и нарушитель признает вменяемое нарушение. ВНИМАНИЕ! Федеральная налоговая служба проводит ДНИ ОТКРЫТЫХ ДВЕРЕЙ |

по информированию налогоплательщиков о налоговом законодательстве по налогу на доходы физических лиц и порядке заполнения 23 марта 2020 года с 09.00 до 20.00 24 марта 2020 года с 09.00 до 20.00 24 апреля 2020 года с 09.00 до 20.00 25 апреля 2020 года с 09.00 до 15.00 Акция проводится в инспекциях ФНС России на всей территории Российской Федерации. В Дни открытых дверей сотрудники налоговых органов разъяснят следующие вопросы: - о наличии (отсутствии) обязанности декларирования полученного налогоплательщиками дохода и необходимости уплаты с него налога; - о порядке исчисления и уплаты НДФЛ; - о порядке заполнения налоговой декларации по НДФЛ; - о наличии (отсутствии) задолженности по НДФЛ; - как воспользоваться компьютерной программой по заполнению налоговой декларации с помощью ПО «Декларация» в электронном виде; - о получении налоговых вычетов; - о возможностях подключения к Интернет-сервису «Личный кабинет налогоплательщика для физических лиц»; - и другим вопросам, возникающим у налогоплательщиков.Декларационная кампания 2019 года. |

Межрайонная инспекция ФНС России №1 по Брянской области информирует о том, что до 30 апреля граждане должны отчитаться о доходах, полученных в 2019 году. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2020 года. Граждане самостоятельно исчисляют НДФЛ и представляют декларацию по форме 3-НДФЛ в налоговую инспекцию по месту своего учета. Представить ее необходимо, если в 2019 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Предельный срок подачи декларации 30 апреля 2020 года не распространяется на получение налоговых вычетов. Для их получения направить декларацию можно в любое время в течение года. Удобнее всего заполнять декларацию 3-НДФЛ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» онлайн. Также с 2020 года у граждан появилась возможность направлять декларации на бумаге не только через налоговые инспекции, но и через МФЦ. По интересующим вопросам следует обращаться в налоговую инспекцию по следующим номерам телефонов 4 (8336) 2-92-15; 2-92-25; 2-92-37; 2-92-22Межрайонная ИФНС России № 1 по Брянской области информирует о третьем этапе реформы нового порядка применения ККТ |

В рамках данного этапа установлена обязанность до 01.07.2019 года приобрести и зарегистрировать контрольно-кассовую технику следующим налогоплательщикам: - индивидуальным предпринимателям единого налога на вмененный доход, без наемных работников; - индивидуальным предпринимателям, применяющим патентную систему налогообложения; - плательщикам, которые оказывают услуги населению, в том числе услуги перевозки пассажиров, багажа, грузов и грузоперевозок; -организациям и индивидуальным предпринимателям, осуществляющим расчеты с физическими лицами в безналичном порядке, а также расчеты при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт; - плательщикам, занимающимся продажей через торговые автоматы (вендингом). Своевременная регистрация контрольно-кассовой техники до 01.07.2019г. для определенной категории налогоплательщиков, позволит получить налоговый вычет 18 тыс. руб. за каждую единицу ККТ. Обращаем Ваше внимание, что неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации случаях, влечет наложение административного штрафа для юридических лиц - не менее 30 тыс. руб. и выше, а для индивидуальных предпринимателей - не менее 10 тыс. руб. и выше. По всем возникающим вопросам обращаться по телефону (48336) 2-92-35.Декларационная кампания 2019 года. |

Декларационная кампания 2019 года. Межрайонная инспекция ФНС России №1 по Брянской области информирует о том, что представить декларацию по налогу на доходы физических лиц за 2018 год (по форме 3-НДФЛ) необходимо не позднее 30 апреля 2019 года. Обязательному декларированию подлежат доходы граждан:

Представление декларации в этих случаях – обязанность гражданина. В случае непредставления декларации по налогу на доходы физических лиц в срок предусмотрена ответственность ст.119 Налогового кодекса Российской Федерации. График работы налоговой инспекции в понедельник и среду с 9-00 до 18-00; вторник и четверг с 9-00 до 20-00; в пятницу с 9-00 до 16-45; вторая и четвертая субботы месяца (в апреле: первая и третья субботы): с 10-00 до 15-00. По интересующим вопросам следует обращаться в налоговую инспекцию по следующим номерам телефонов 4 (8336) 2-92-15; 2-92-25; 2-92-37; 2-92-22Налоговые льготы по имущественным налогам |

Налоговые льготы по имущественным налогам Межрайонная инспекция ФНС России №1 по Брянской области информирует о том, что в соответствии с Налоговым Кодексом Российской Федерации установлены льготные категории граждан, освобождаемые от уплаты налога на имущество физических лиц: - инвалиды I и II групп инвалидности; - инвалиды с детства, дети-инвалиды; - лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"; - пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством. Кроме того от налога на имущество освобождаются физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика (жилой дом, квартира, комната, гараж, хозяйственное строение или сооружение). Указанным выше категориям граждан при расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков. В соответствии с местным законодательством, предоставляется льгота по земельному налогу в размере 100 % на один земельный участок следующим категориям: инвалиды, ветераны и инвалиды ВОВ, инвалиды с детства, одинокие матери, дети-сироты, многодетные семьи. По транспортному налогу в соответствии с Законом Брянской области предоставляются льготы: - На 1 легковой автомобиль до 100 л.с. гражданам, постоянно проживающим (работающим) в зоне с правом на отселения, в зоне отселения – льгота 100% - Малоимущие и многодетные семьи имеют льготу на 1 легковой автомобиль без ограничения мощности – льгота 50% - Имеющие ребенка-инвалида на 1 легковой автомобиль до 150л.с. – льгота 50% - Инвалиды I и II группы на 1 легковой автомобиль до 100л.с. – льгота 100% - Участники боевых действий на 1 легковой автомобиль до 100л.с. – льгота 100% - Пенсионерам предоставляется льготы в размере 50% только по одному легковому автомобилю (по их выбору) с мощностью двигателя до 100 л.с. (73,55 кВт) включительно и по одному мотоциклу или мотороллеру с мощностью двигателя до 40 л.с. (29,42 кВт) включительно. Узнать о льготных категориях граждан по соответствующим налогам за 2018 год можно в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn32/service/tax/). Обращаем внимание, что льготы носят заявительный характер и согласно действующему законодательству лица, имеющие право на льготы, предоставляют в налоговый орган соответствующее заявление и документы, подтверждающие право на льготу. График работы налоговой инспекции в понедельник и среду с 9-00 до 18-00; в пятницу с 9-00 до 16-45; Дополнительную информацию можно получить по телефонам: 8(48336) 2-92-16; 2-92-38; 2-92-22; 2-92-20Об уплате транспортного налога, если регистрация и снятие с регистрации транспортного средства произошли за период менее одного месяца |

Платить транспортный налог не нужно в случае, если регистрация и снятие с регистрации транспортного средства произошли за период менее одного месяца. Об этом сказано в письме Минфина России от 15.06.2017 № 03-05-04-04/37237 Представление отчетности в электронной форме |

Межрайонная инспекция Федеральной налоговой службы №1 по Брянской области информирует Вас о том, что статьей 80 Налогового кодекса Российской Федерации одним из способов представления налоговой отчетности является представление по телекоммуникационным каналам связи. Телекоммуникационные каналы связи - это система представления налоговой и бухгалтерской отчетности в электронном виде. Представление отчетности в электронной форме осуществляется по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи через операторов электронного документооборота. Преимущества данного способа представления: - нет необходимости приходить в налоговые органы, так как отчетность в любое время суток может быть отправлена из офиса налогоплательщика (экономия временных затрат); - не требуется дублирования сдаваемых документов на бумажных носителях; - сокращение количества технических ошибок (отчетность формируется в утвержденном формате с использованием средств выходного контроля, посредством которого проверяется правильность заполнения полей форм отчетности); - оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской отчетности или введении новых форм отчетности до срока представления отчетности налогоплательщик получает возможность обновить версии форматов в электронном виде); - гарантия подтверждения доставки документов (возможность в течение суток получить подтверждение выполнения обязательств налогоплательщиком, а также в оперативном режиме посмотреть свою личную карточку, таким образом, нет необходимости ждать актов сверки); - защита отчетности, представляемой в электронной форме по телекоммуникационным каналам связи, от просмотра и корректировки третьими лицами; - возможность получения в электронном виде справки о состоянии расчетов с бюджетом, выписки операций по расчетам с бюджетом, перечня налоговой и бухгалтерской отчетности, представленной в налоговую инспекцию, акта сверки расчетов по налогам, сборам, пеням и штрафам, актуальных разъяснений Федеральной налоговой службы по налоговому законодательству, а также направить запрос информационного характера в налоговые органы. Получить электронно-цифровую подпись, а также программное обеспечение можно у любого специализированного оператора связи. С информацией о действующих по месту регистрации налогоплательщика операторах связи можно ознакомиться на официальном сайте ФНС России: "Налогообложение в Российской Федерации" - "Представление налоговой и бухгалтерской отчетности" - "Представление в электронной форме" - "Через оператора ЭДО" - на странице "Организации - операторы электронного документооборота". Представление отчетности в электронной форме с применением усиленной квалифицированной электронной подписи в рамках проводимого ФНС России пилотного проекта может осуществляться через сайт ФНС РФ. Подробную информацию о данном способе представления отчетности можно получить на сайте ФНС России www.nalog.ru с помощью сервиса «Представление налоговой и бухгалтерской отчетности в электронном виде». Главное преимущество данного способа состоит в том, что Вам необходимо приобрести только электронно-цифровую подпись. Отсутствие деятельности не освобождает ИП от обязанности платить страховые взносы |

Налоговые органы Брянской области обращают внимание, что индивидуальные предприниматели, которые не ведут деятельность, но продолжают состоять на учете в налоговом органе в качестве ИП, обязаны платить страховые взносы за себя в общем порядке, а также сдавать налоговую отчетность (в зависимости от системы налогообложения). Обязанность уплачивать страховые взносы наступает с момента регистрации в налоговой инспекции в качестве предпринимателя и прекращается с момента её окончания, то есть исключения из Единого государственного реестра индивидуальных предпринимателей. Действующим законодательством не предусмотрено освобождение от уплаты обязательных платежей какой-либо категории плательщиков страховых взносов. Поэтому обязанность по уплате страховых взносов сохраняется и в том случае, если предприниматель уже является получателем пенсии, или является наемным работником у любого другого работодателя, который исправно перечисляет взносы в Пенсионный фонд с заработной платы предпринимателя. Исключение из этого порядка составляют отдельные периоды, указанные в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ "О страховых пенсиях", в течение которых предпринимателем не осуществлялась соответствующая деятельность (в частности, это периоды ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет, и др.). Так, сумма задолженности по страховым взносам, переданная ОПФР по Брянской области за 2014 - 2015 годы в налоговые органы, составляет 701,6 млн рублей. По налогоплательщикам, не представившим отчетность за 2016 год, начислены страховые взносы в размере 8-кратного МРОТ, установленного на начало отчетного года, и дополнительно переданы в 2017 году в налоговые органы для взыскания. Налоговые органы рекомендуют индивидуальным предпринимателям, не осуществляющим деятельность, принять решение о прекращении регистрации в качестве ИП и уплатить фиксированный платеж. Для прекращения предпринимательской деятельности нужно подать в налоговый орган или в МФЦ два документа: заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращения данной деятельности (форма № 26001) и квитанцию об уплате госпошлины в размере 160 рублей. Подробная информация – на сайте ФНС России www.nalog.ru. С 2018 года размер страховых взносов не зависит от МРОТ |

С 1 января 2018 года размеры страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, которые индивидуальные предприниматели платят за себя, не связаны с величиной МРОТ и тарифной ставкой (Федеральный закон от 27.11.2017 № 335-ФЗ). О применении контрольно-кассовой техники |

Личный кабинет налогоплательщика для физических лиц |

Информация о сервисе «Личный кабинет налогоплательщика для физических лиц» (ЛК ФЛ) Сервис ЛК ФЛ позволяет налогоплательщику дистанционно осуществлять широкий спектр действий без личного визита в инспекцию: получать актуальную информацию об объектах имущества и транспортных средствах, контролировать состояние расчетов с бюджетом, осуществлять юридически значимый документооборот с налоговым органом, в том числе подавать декларацию о доходах 3-НДФЛ и такие документы, как заявление на зачет или возврат переплаты, заявление на предоставление налоговой льготы или заявление о счетах в иностранных банках, запросить справку о состоянии расчетов с бюджетом, об исполнении обязанности об уплате налогов, акт сверки и другие документы. Документы, требующие подписания электронной подписью, налогоплательщик подписывает своей усиленной неквалифицированной электронной подписью, которую можно получить бесплатно в ЛК ФЛ, без дополнительных визитов в налоговую инспекцию или удостоверяющий центр. Кроме того, сервис позволяет: - получить в электронном виде и оплатить в режиме онлайн либо распечатав платежный документ налоговое уведомление на уплату налогов - выгрузить справку 2-НДФЛ на личный компьютер в виде файла, подписанную электронной подписью налогового органа. Теперь справку 2-НДФЛ можно направить, например, в кредитные организации. В настоящее время ФНС России завершает работы по модернизации сервиса ЛК ФЛ. Налогоплательщики уже сейчас могут ознакомиться с новой версией ЛК ФЛ с измененным дизайном, который разрабатывался по итогам опроса, с учетом предложений и замечаний налогоплательщиков. Концепция нового ЛК – это простота и ясность изложения информации пользователю, удобство использования, в частности, возможность оплаты налогов в один клик. Одно из главных новшеств ЛК – формула расчета налога, которая позволяет не только видеть, как рассчитывается налог и какие элементы участвуют в расчете, но также увидеть расчет налога по своему имуществу. Другое важное новшество ЛК ФЛ – предоставление информации пользователю на основе наиболее часто возникающих у налогоплательщика вопросов, это вкладка «Жизненные ситуации». Здесь собрано порядка 50 конкретных ситуаций, с которыми сталкиваются физические лица в процессе взаимоотношений с налоговым органом, и подробное описание для каждой ситуации. Также создано мобильное приложение ЛК ФЛ с максимально возможным текущим функционалом сервиса, но с учетом преимуществ мобильного устройства. Оно доступно налогоплательщикам с 21.11.2017.

Имущественные налоги физических лиц |